Last Updated on 2020.8.24 by 近 義武

歯科医院の収支ってわかりにくいですよね。

確かにそうなのですが、3つの数値をちょっと計算するだけで

経営の大勢がつかめます。

歯科医師でも勤務医の間は

サラリーパーソンと収益構造は同じです。

たとえ歩合制であっても必要経費に関係なく

給与が発生していましたよね。

しかし開業して院長になったなら

売上から様々な経費の支払いをした残りが

あなたの収入という形態です。

売上が多くても経費がさらに多ければ

収入はゼロどころかマイナスになることもあります。

ですから、院長は年収に余裕がなければ

治療に関する最新の知識も、そのための診療機器も

手に入れることができないのです。

つまり、歯科医院の経営は、院長であるあなたの本業の

診療の質にも大きく関与しているのです。

はっきりいえば、「貧すれば鈍する」です。

あなたの収入があなたの歯科医師としての『腕』を

左右していることを認識するべきでしょう。

こんにちは、株式会社120パーセント代表、

集患、自費率向上、予防歯科の確立をブランディングで実現する、

ブランド歯科医院構築・経営コンサルタント、

歯科医師の 近 義武 です。

さて、あなたの歯科医院の経営状況をざっくり掴むために、

見て欲しい3つの指標のうちの2つを前回紹介しました。

指標1、『従業員1人あたりの粗利』

指標2、『粗利に対する人件費の割合』

今回は3つのうちの最後の指標を紹介していきます。

あなたの経営成績がわかる3つの指標 その3

〜損益分岐点売上高〜

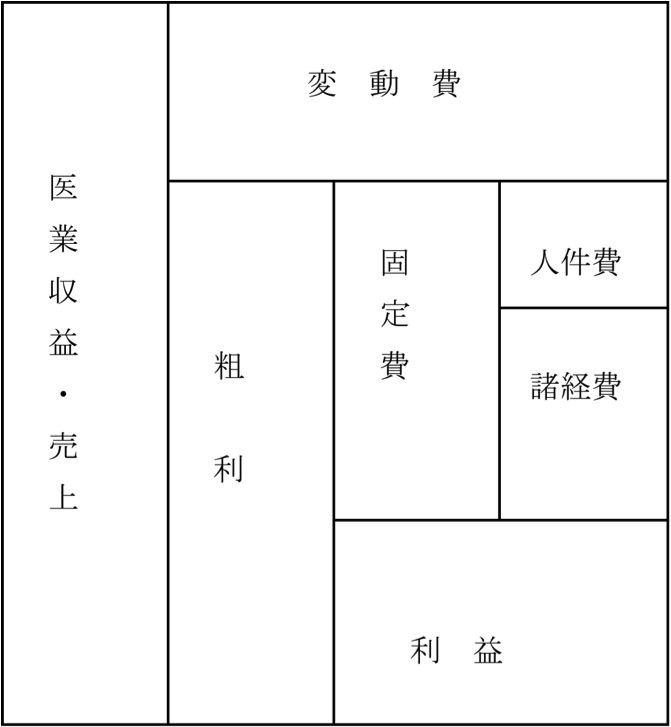

前回も示したこの図を見てください。

これは売上がどういう内訳になっているかを示した図です。

損益分岐点という言葉をあなたもどこかで聞いたことがありますよね。

損失も利益もない、プラスマイナスゼロの売上点のことです。

ここで、この図を見ながら頭の体操をしてみましょう。

「売上」を少なくしていくとこの図はどうなって行くかを考えてみます。

頭の中で一緒にイメージしてみてください。

どうなるかというと、この図の「高さ」がどんどん縮んできます。

また、売上が少なくなるということは診療する機会も減るということですから

診療した際に発生する経費である「変動費」も売上とともに縮んでいきます。

「売上」が縮んでも『変動費率』に大きな変化はないものです。

変動費は

「変動費」=「売上」×「変動費率」

と、このように表せますから、売り上げの減少に比例して

この図の変動費の「高さ」は徐々に小さくなります。

これに対して「固定費」は売上が縮んでいってもその金額は変わりません。

人件費やテナント賃貸料などは、売上がなくとも(つまり患者が来なくても)

一定額で支出されて行きますよね。

だからこそ「固定費」という名前がつくわけです。

では「利益」はどうなっていくでしょう?

利益は

「利益」=「売上」−(「変動費」+「固定費」)

となっていますから、「売上」が縮めば「利益」も縮みます。

ある歯科医院で売上が1000減ったとします。

この歯科医院の「変動費率」が20%だとすると

1000×0.2=200

つまり、この歯科医院では売上が1000減ると

それに応じて変動費も200減るということです。

固定費に変化はありませんから

1000-200=800

売上減少1000の内の残り800の減少分は

「利益」が減ることで帳尻が合う形になります。

ここまで理解できたら、あとは図の変化をイメージしながら

「売上」をさらに小さく減らしていきます。

どんどん「売上」を小さくしていきましょう。

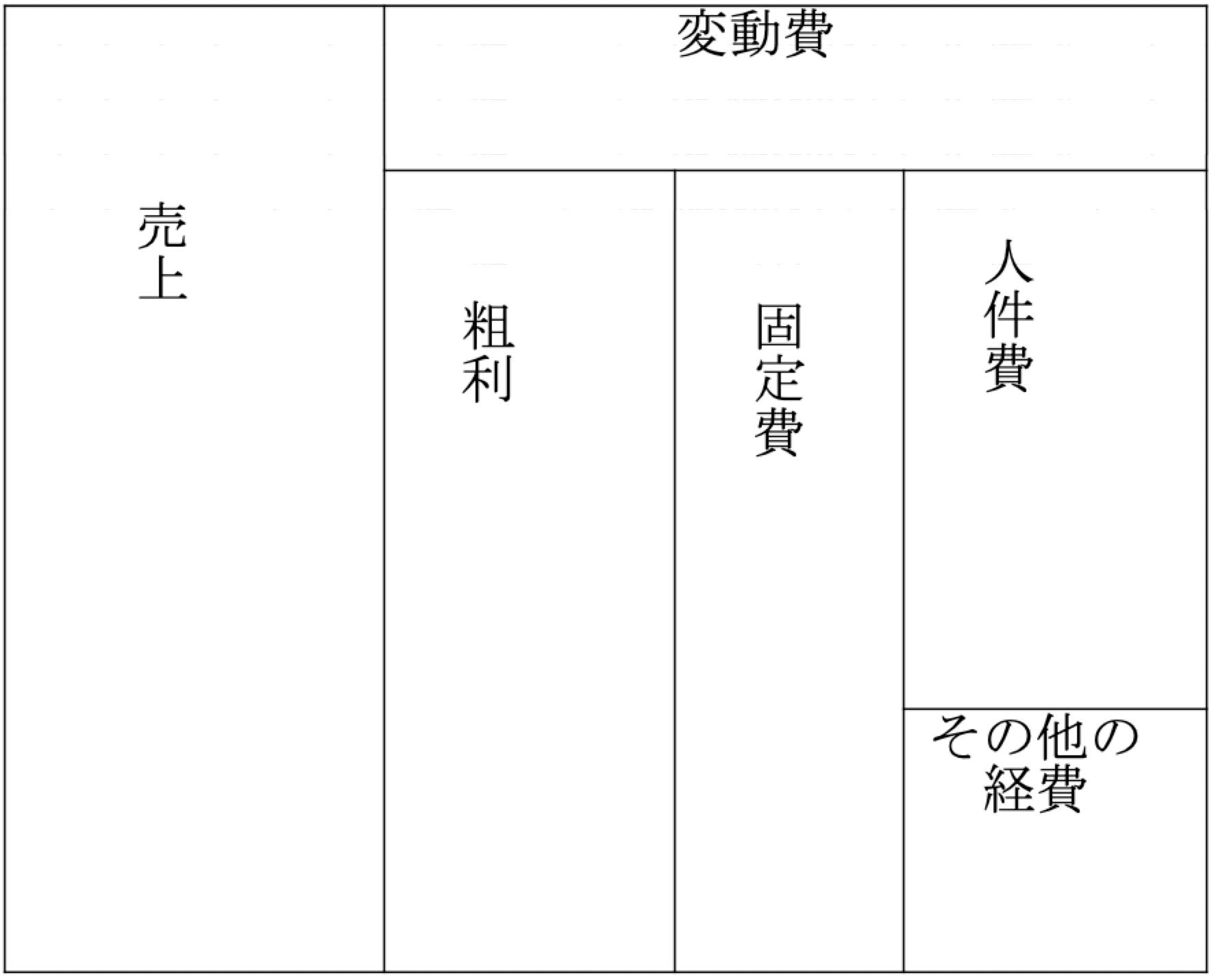

そうすると、ある時点で「利益」がなくなります。

この時、「粗利」と「固定費」が同額になります。

「変動費」は売上がまだあるので残っています。

こんな感じですね。この状態が「損益分岐点」です。

そしてこの時の売上を『損益分岐点売上高』と呼び、

計算で簡単に求められます。

『粗利率』=『粗利』÷『売上』

『損益分岐点売上高』=『固定費』÷『粗利率』

このときには、歯科医院がなんとか維持されているだけです。

スタッフには給与があってもあなたには収入がありません。

売上がそっくりそのまま経費で使われている状況です。

言い方を変えれば、副業からあなたの生活費などが補填されるなら

『損益分岐点売上高』さえ売上げれば「トントン」ということ。

不動産収入がある方なら十分実現可能な話です。

一方、あなたの歯科医院の『粗利率』が80%だったとして

仮に『損益分岐点売上高』が4000万円だったとしましょう。

この時、あなたが2,000万円の年間利益を欲しいと思ったら

いったいいくらの年間売上が必要かを計算してみましょう。

『必要上積売上高』=『希望利益』÷『粗利率』

『損益分岐点売上高』+『必要上積売上高』=『必要総売上高』

『損益分岐点売上高』でプラスマイナスゼロになるのですから、

あなたの利益は損益分岐点売上高以上に売上げて初めて発生します。

ですので計算はまず『必要上積売上高』を算出し、

そこに『損益分岐点売上高』を加えて求めます。

2,000万円÷0.8=2,500万円

4,000万円+2,500万円=6,500万円

つまり、あなたが2,000万円の利益を得るには

1年間で「損益分岐点売上高+2,500万円」を

売上げる必要があるということになるのです。

(実際の年間固定費は確定申告書などから算出してください)

他にも例えば、『粗利率』80%で、スタッフを1人増員するとします。

人件費が年間400万円の追加になるとすると…

『希望利益』÷『粗利率』=『必要上積売上高』

400万円÷0.80=500万円

つまり、増員以前よりも500万円売上を上積みしないと

これまで通りの財務状況を維持できないことになります。

同様に、1,000万円でCTを導入するとすれば

金利や諸経費を別に、1,250万円を何年かかけて

売上に上積みする必要があるということがわかります。

(5年間で元を取るなら毎年250万円の上積み)

あなたの利益も人件費も「増やそう」とするなら

その分だけ「必要な粗利」が増えます。

『粗利率』と『損益分岐点売上高』さえわかっていれば

「必要な売上」がすぐにわかるのです。

あなたの歯科医院に「投資」をすること自体は

歯科医院が成長していく上で不可欠なことです。

これからはその投資を「回収」する目安として

『損益分岐点売上高』と『粗利率』の考え方を

取り入れて導入の際に役立ててください。

あなたの経営成績がわかる3つの指標

〜まとめ〜

指標1、『従業員1人あたりの粗利』

指標2、『粗利に対する人件費の割合』

指標3、『損益分岐点売上高』

これらに共通して使われるのが「粗利」です。

まだ耳慣れない言葉だと思います。

ほとんどの歯科医院の院長が税理士等に

確定申告に伴う税務を任せているはずです。

税理士は「粗利」のことを知識としては知っています。

しかし粗利に関する話をあなたにしてきません。

なぜでしょうか。それは…

・相手(=あなた)が「経営」そのものに興味がない

・相手(=あなた)が「粗利」の意義を理解しようとしない

・相手(=あなた)はもちろん、税理士にもその先の戦略がない

ようするに、話すだけ無駄だと思っているのです。

『粗利』で歯科医師の収入を理解する

「粗利」を考える際に最も重要な概念は

経費を変動費と固定費に分けることです。

変動費は売上が増えればそれに連動して

一定の割合で増えていくものです。

売上がゼロなら変動費もゼロになります。

変動費は物品販売でいえば

「商品の仕入れ値」にあたるものです。

これが小さいほどビジネスとして有利なことは

直感的に理解してもらえると思います。

では歯科医院経営においてはどうでしょう。

変動費・変動費率を小さくすることは

実現可能なことなのでしょうか。

保険診療ではそれぞれの治療に対する

医療収入(売上)が決まっています。

変動比率を下げるには変動費そのものを下げるか、

変動費の高い治療を少なくすることしかありません。

自由診療では保険診療の場合の手法に加えて

医療収入(診療料金)そのものを

あなたが値決め(値上げ)することができます。

値上げすれば、変動費の金額を変えずとも粗利が増えますから、

相対的に変動費率は小さくなります。

このようなことを実施すれば

あなたの歯科医院でも変動比率を下げることができます。

変動費・変動費率を下げれば粗利・粗利率が上がります。

粗利率が高くなれば

・『従業員1人あたりの粗利』が上がる

・『粗利に対する人件費の割合』が下がる

・『損益分岐点売上高』が下がる

さらに

・『あなたの利益が増える』

・『投資の余裕ができる』

・『赤字になりにくくなる』

・『あなたのお働きが利益に効率よく転換される』

など、多くのメリットがあります。

歯科医院経営は難しいといわれますが

粗利に関する3つの数値を改善していくことで

「無駄の少ない」強い財務体質を実現できます。

そのためには変動費を圧縮して「変動比率」を下げ、

付加価値を高めて粗利を増やし「粗利率」を上げることです。

「うちの歯科医院にはそれはできないよ」

と頭から否定せずに

では何ができない原因をなっているのか、

その原因を除去するにはどうすればいいのか、

その先にも障害があるならそこでまた検討してみる…

という思考回路を持つと可能性は大きく広がることでしょう。

…………………………………………………………………………

考えてみましょう

さて、それでは恒例のシンキングタイムです。

財務体質の改善を図るなら

いろいろな施策が考えられます。

「変動比率の低くてなおかつ

それなりに高額な自費診療のメニューを増やしたり

そういう治療を受けてくれる患者増に力を入れる」

というのはかなり有効ということは

今回の話をしっかり読んだあなたには

よく理解できることでしょう。

「変動比率の低くてそれなりに高額な自費診療」は

これだけでも相当強力ですが、加わるともっと有利になる条件があります。

それはどんな条件でしょうか。

せっかくここまで読んだあなたなら

ぜひとも、考えてみてください!

↓

↓

↓

↓

↓

↓

(ここは考える時間です)

↓

↓

↓

↓

↓

↓

それでは答えです。